世界のダブルヘッドグルテンアナライザー市場とは?

世界のダブルヘッドグルテンアナライザー市場は、広範な分析機器業界の中でも専門分野であり、様々な物質中のグルテン含有量を測定するために設計された装置に焦点を当てています。グルテンアナライザーは、食品生産や農業など、正確なグルテン測定を必要とする業界にとって不可欠です。これらのアナライザーのダブルヘッド機能により、2つのサンプルを同時に検査できるため、効率とスループットが向上します。この機能は、時間と精度が重要となる大規模な操作において特に有益です。これらの機器市場は、グルテン関連の健康問題に対する消費者の意識の高まりに伴い、グルテンフリー製品の需要が高まっていることによって牽引されています。さらに、食品表示や農産物の品質保証に関する規制要件も、正確なグルテン分析の必要性をさらに高めています。この市場のメーカーは、これらのアナライザーの精度、速度、使いやすさを向上させるために絶えず革新を続けており、様々な業界の品質管理に欠かせないツールとなっています。グルテンフリーおよびグルテン測定製品の需要が高まり続けるにつれて、世界のダブルヘッドグルテンアナライザー市場は拡大し、多様な顧客の進化するニーズを満たす高度なソリューションを提供することが期待されています。

世界のダブルヘッドグルテンアナライザーにおける半自動タイプ、全自動タイプ市場:

世界のダブルヘッドグルテンアナライザー市場では、デバイスは主に半自動と全自動の2種類に分類されます。半自動ダブルヘッドグルテンアナライザーは、検査プロセス中にある程度の手動介入が必要です。これらのデバイスは通常、より手頃な価格で、予算の制約が考慮される小規模な事業所や研究室に適しています。半自動モデルはコストと機能性のバランスが取れており、大規模な自動化を必要とせずに信頼性の高いグルテン測定を提供します。半自動アナライザーのユーザーは、サンプルを手動で準備する必要があり、検査プロセスの特定の手順を開始する必要がある場合があります。これは、ハンズオンアプローチを好むユーザーや、検査パラメータをカスタマイズする必要があるユーザーにとって有利です。一方、全自動ダブルヘッドグルテンアナライザーは、高い効率性と最小限のユーザー介入を実現するように設計されています。これらのデバイスは、速度と精度が最も重要となる大規模な事業に最適です。全自動モデルは、サンプルの準備、分析、データ記録を自動化することで検査プロセスを合理化し、人的エラーの可能性を低減し、スループットを向上させます。全自動分析装置の高度な技術は、一貫性と精度の高いグルテン測定を可能にするため、検査量の多い業界にとって好ましい選択肢となっています。半自動分析装置と全自動分析装置のどちらを選択するかは、多くの場合、運用規模、予算、希望する自動化レベルなど、ユーザーの具体的なニーズによって決まります。どちらのタイプの分析装置も、グルテン含有製品の品質と安全性を確保する上で重要な役割を果たし、世界のダブルヘッドグルテン分析装置市場の多様な要件に応えています。

世界のダブルヘッドグルテン分析装置市場における食品・飲料、農業、その他:

世界のダブルヘッドグルテン分析装置市場は、食品・飲料、農業、その他の産業など、さまざまな分野で活用されています。食品・飲料分野では、グルテン分析装置は製品の品質を確保し、表示規制を遵守するために不可欠です。グルテンフリー製品に対する消費者の需要が高まるにつれ、メーカーは規制基準と消費者の期待を満たすためにグルテン含有量を正確に測定する必要があります。グルテン分析装置は、食品生産者がグルテン過敏症やセリアック病の患者が製品を安全に摂取できるかどうかを確認するのに役立ちます。農業分野では、グルテン分析装置は小麦やその他の穀物の品質を評価するために使用されています。正確なグルテン測定は、パン作りや醸造など、さまざまな最終用途に対する穀物の適合性を判断するために不可欠です。正確なグルテン含有量データを提供することで、これらの分析装置は農家や穀物加工業者が特定の市場向けに製品を最適化するのに役立ちます。食品と農業を超えて、グルテン分析装置は研究開発の現場でも使用されており、グルテンの特性の研究や新しいグルテンフリー処方の開発に役立っています。ダブルヘッドグルテン分析装置は、複数のサンプルを同時に検査できる汎用性を備えており、グルテン測定が必要なあらゆる環境で役立つツールとなります。産業界が品質管理と消費者の安全を優先し続けるため、信頼性の高いグルテン分析の需要が高まり、世界のダブルヘッドグルテンアナライザー市場の重要性がさらに高まります。

世界のダブルヘッドグルテンアナライザー市場の見通し:

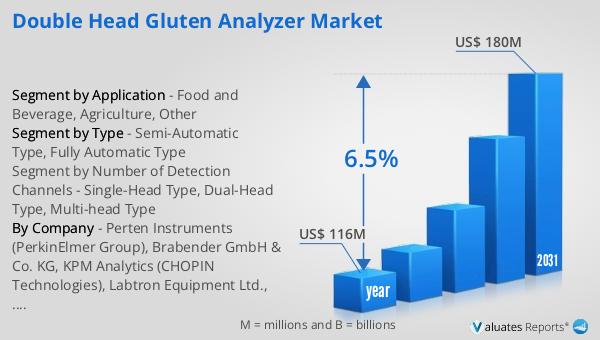

世界のダブルヘッドグルテンアナライザー市場の見通しは、有望な成長軌道を示しています。 2024年の市場規模は約1億1,600万米ドルと評価されました。 2031年までには、修正規模1億8,000万米ドルに達すると予想され、予測期間全体で6.5%の年平均成長率(CAGR)を反映しています。 この成長は、グルテンフリー製品の需要の増加や、さまざまな業界での正確なグルテン測定の必要性など、いくつかの要因によって推進されています。 より多くの消費者がグルテン関連の健康問題を認識するにつれて、正確なグルテン分析ツールの需要が高まると予想されます。さらに、食品表示や農産物の品質保証に関する規制要件の強化により、高度なグルテン分析装置の必要性が高まっています。メーカーは、グルテン分析装置の精度、速度、そして使いやすさを向上させる革新的なソリューションを開発することで、こうした需要に応えています。市場の拡大は、食品・農業産業が急速に発展している新興市場におけるこれらの装置の採用増加も支えています。世界のダブルヘッドグルテンアナライザー市場は成長を続けており、信頼性の高いグルテン測定ソリューションに対する需要の高まりをメーカーや関係者が活用できる大きな機会を提供しています。

| レポート指標 | 詳細 |

| レポート名 | ダブルヘッドグルテンアナライザー市場 |

| 市場規模(年) | 1億1,600万米ドル |

| 2031年の市場規模予測 | 1億8,000万米ドル |

| CAGR | 6.5% |

| 基準年 | 年 |

| 予測年 | 2025年~ 2031 |

| タイプ別セグメント |

|

| 検出チャンネル数別セグメント |

|

| 用途別セグメント |

|

| 地域別生産量 |

|

| 地域別消費量 |

|

| 企業別 | Perten Instruments(PerkinElmer Group)、Brabender GmbH & Co. KG、KPM Analytics(CHOPIN Technologies)、Labtron Equipment Ltd.、Yotco Instruments、Lianyungang Huatai Food Machinery、Labthink Instruments Co., Ltd.、Udy Corporation、Sartorius AG、Shenzhen Kecheng Instrument |

| 予測単位 | 百万米ドル |

| レポートの対象範囲 | 売上高と販売量の予測、企業シェア、競合状況、成長要因とトレンド |