プラスチック製子宮頸管拡張器とは - 世界市場?

プラスチック製子宮頸管拡張器は、主に婦人科手術で子宮頸管を優しく開くために使用される特殊な医療器具です。これらの装置は、出産、流産管理、婦人科手術など、さまざまな医療現場で不可欠です。これらの拡張器の世界市場は、医療技術の認知度の高まりと進歩により拡大しています。拡張器は通常、高品質のプラスチック材料で作られているため、医療用途で耐久性と安全性の両方を備えています。さまざまな医療ニーズと患者の解剖学的構造に対応するために、さまざまなサイズがあります。市場の成長は、低侵襲手術の需要の高まりと、子宮頸管拡張を必要とする婦人科疾患の増加によって推進されています。さらに、医療施設の数の増加と女性の健康への関心の高まりも、市場の拡大に貢献しています。世界中で医療制度が改善されるにつれ、プラスチック製の子宮頸管拡張器のような効率的で信頼性の高い医療ツールの需要が高まると予想されており、これらは現代の医療現場に欠かせない要素となっています。

5mm、7mm、9mm、その他プラスチック製子宮頸管拡張器 - 世界市場:

プラスチック製子宮頸管拡張器は、5mm、7mm、9mm、10mm、12mm、14mm、16mm、18mm、20mm、22mm、24mm、26mm、28mm、30mm、32mm、34mm、40mm、42mm、44mm、50mm、52mm、60mm、64mm、70mm、80mm、90mm、100mm、120mm、140mm、160mm、18 ...00mm、120mm、1 9mm など、それぞれ特定の医療目的に使用できるさまざまな拡張器があります。5mm 拡張器は通常、最小限の拡張が必要な軽微な処置に使用されます。初期段階の介入や、患者に大きな不快感を与えることなく子宮頸部を穏やかに開く必要がある場合によく使用されます。7mm 拡張器は、標準的な婦人科処置でより一般的に使用され、使いやすさと患者の快適さのバランスが取れています。これらは、日常的な検査や軽微な外科的介入の定番の選択肢となることがよくあります。9mm 拡張器は、より大きな開口部が必要なより複雑な処置に使用されます。子宮やその他の内部構造に大きくアクセスする必要がある手術では不可欠です。「その他」カテゴリには、特定の医療ニーズや患者の解剖学的構造に対応するさまざまなサイズの拡張器が含まれます。これには、カスタム サイズや特殊な処置用に設計された拡張器が含まれる場合があります。さまざまなサイズが用意されているため、医療従事者は各患者に最も適切なツールを選択でき、安全性と有効性の両方を確保できます。拡張器のサイズの選択は、処置の成功と患者の快適さに影響を与えるため、非常に重要です。医療従事者は、拡張器のサイズを選択する際に、患者の病歴、実施する特定の処置、および望ましい結果などの要素を考慮する必要があります。これらの拡張器の世界市場は、パーソナライズされた医療の需要の高まりと、正確で効果的な医療ツールの必要性によって推進されています。医療技術が進歩し続けるにつれて、新しい改良された拡張器の設計の開発が期待され、臨床現場での有用性がさらに高まります。プラスチック製の子宮頸管拡張器は、その汎用性と適応性により、現代の婦人科では欠かせないものとなり、医療従事者に高品質のケアを提供するために必要なツールを提供します。

プラスチック製子宮頸管拡張器 - 世界市場における出産、流産、婦人科手術、その他:

プラスチック製子宮頸管拡張器は、出産、流産管理、婦人科手術、およびその他の関連分野を含むさまざまな医療分野で重要な役割を果たしています。出産時には、子宮頸管を優しく開くことで陣痛を促進し、よりスムーズな出産を可能にするためにこれらの拡張器が使用されます。これらは合併症のリスクを減らし、母親と赤ちゃんの安全を確保するのに役立ちます。流産の場合、子宮頸管拡張器はプロセスを安全かつ効果的に管理するために使用されます。これらは子宮が適切に洗浄されていることを確認し、感染症やその他の合併症のリスクを減らすのに役立ちます。婦人科手術では、子宮頸管拡張器は子宮やその他の内部構造にアクセスするための重要なツールです。これらは、子宮鏡検査、拡張掻爬(D&C)、およびその他の外科的介入などの手順で使用されます。これらの手順で拡張器を使用すると、子宮頸管と周囲の組織への外傷を最小限に抑え、回復を早め、合併症のリスクを減らすのに役立ちます。これらの特定の領域を超えて、子宮頸管拡張器は、子宮や子宮頸管へのアクセスを必要とするさまざまな他の医療手順でも使用されます。その汎用性と有効性により、現代の医療現場では貴重なツールとなっています。プラスチック製子宮頸管拡張器の世界市場は、安全で効果的な医療処置に対する需要の高まりと、女性の健康への注目の高まりによって牽引されています。医療システムが進化し続けるにつれて、子宮頸管拡張器のような信頼性が高く効率的な医療ツールの必要性が高まり、市場の成長をさらに促進することが予想されます。

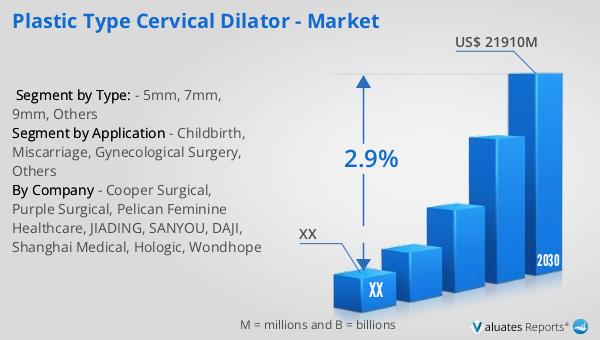

プラスチック製子宮頸管拡張器 - 世界市場の見通し:

プラスチック製子宮頸管拡張器の世界市場は、2023年に約179億米ドルと評価されました。2030年までに219.1億米ドルに修正された規模に成長すると予測されており、2024年から2030年の予測期間中に2.9%の年平均成長率(CAGR)を反映しています。この成長は、ヘルスケア技術の進歩と女性の健康への注目の高まりによって牽引された、これらの医療機器の需要の増加を示しています。比較すると、医療機器のより広範な世界市場は、2023年に6,030億米ドルに達すると推定され、今後6年間で5%のCAGRが見込まれています。これは、子宮頸管拡張器が特定の必須の医療ニーズに応えるため、医療機器業界で果たす重要な役割を浮き彫りにしています。子宮頸管拡張器市場の着実な成長は、これらのツールが現代の医療現場において重要であることを強調しています。なぜなら、これらのツールは医療従事者に安全で効果的な処置を行う手段を提供するからです。ヘルスケア環境が進化し続ける中、プラスチック製の子宮頸管拡張器などの高品質の医療機器の需要は引き続き堅調に推移し、医療機器業界全体の成長を支えると予想されます。

| レポート メトリック | 詳細 |

| レポート名 | プラスチック製子宮頸管拡張器 - 市場 |

| 2030 年の市場規模予測 | 219 億 1,000 万米ドル |

| CAGR | 2.9% |

| 予測年数 | 2024 - 2030 |

| タイプ別セグメント: |

|

| 用途別セグメント |

|

| 地域別 |

|

| 会社別 | Cooper Surgical、Purple Surgical、Pelican Feminine Healthcare、JIADING、SANYOU、DAJI、Shanghai Medical、Hologic、Wondhope |

| 予測単位 | 百万米ドル単位 |

| レポートの対象範囲 | 収益と数量の予測、会社のシェア、競合状況、成長要因と傾向 |