世界のカンペステロール市場とは?

世界のカンペステロール市場は、コレステロールと構造的に類似した植物由来の化合物を含む、より広範な植物ステロール市場の中でも魅力的なセグメントです。カンペステロールは、植物油、ナッツ、種子、シリアルなど、さまざまな植物性食品に含まれる主要な植物ステロールの1つです。コレステロール値を下げ、その他の健康上の利点をもたらす可能性があり、人間の健康に重要な役割を果たしています。カンペステロール市場は、植物ステロールの健康上の利点に対する消費者の意識の高まりと、機能性食品や栄養補助食品の需要の増加によって牽引されています。健康を改善するための自然な方法を求める人が増えるにつれて、カンペステロールの需要も増加すると予想されます。さらに、食品・飲料業界では、栄養価を高めるためにカンペステロールを製品に取り入れるケースが増えており、市場の成長をさらに加速させています。市場は、カンペステロール含有製品の安全性と有効性を保証する規制上の承認やガイドラインの影響も受けます。全体的に、消費者が食生活において健康とウェルネスを重視し続けるため、世界のカンペステロール市場は成長が見込まれます。

世界のカンペステロール市場における純度レベルは、製品の品質と用途に影響を与える重要な要素です。純度が 99% を超える製品は純度が高いとみなされ、医薬品や高級栄養補助食品など、最高品質が不可欠な用途でよく使用されます。これらの製品は、不純物を最小限に抑えるための厳格な精製プロセスを経ており、微量の汚染物質でさえ問題となる可能性のある繊細な用途に適しています。99%を超える純度は、正確な投与量と純度が効能と安全性にとって極めて重要である医薬品業界では特に重要です。一方、98%を超える純度の製品も広く使用されていますが、多少低い純度でも許容される用途にはより適している可能性があります。これらの製品は、医薬品グレードの純度を達成することよりも、製品の栄養プロファイルの向上に重点が置かれている食品・飲料用途でよく使用されます。99%を超える純度と98%を超える純度のどちらを選択するかは、多くの場合、用途の具体的な要件とコストの考慮事項によって決まります。高純度の製品は、そのレベルを達成するために追加の処理が必要となるため、より高価になる傾向があります。しかし、品質と安全性の保証が提供され、これは特定の用途において非常に重要となる場合があります。世界のカンペステロール市場において、様々な純度レベルに対する需要は、規制要件、消費者の嗜好、精製プロセスにおける技術進歩などの要因によって影響を受けます。技術の進歩に伴い、高純度カンペステロールの生産コスト効率が向上し、様々な業界での利用可能性と用途が拡大する可能性があります。さらに、高品質で天然の原料に対する消費者の意識と需要が、高純度カンペステロール製品市場を牽引する可能性があります。この市場で事業を展開する企業は、生産コストと高純度製品の需要のバランスを取り、収益性を維持しながらさまざまな顧客セグメントのニーズを満たす必要があります。世界のカンペステロール市場における純度レベルを取り巻く市場動向は複雑かつ多面的であるため、企業は競争力を維持するために業界のトレンドと技術の進歩について常に情報を入手する必要があります。

世界のカンペステロール市場におけるコレステロール低下、抗がん作用:

世界のカンペステロール市場は、コレステロール低下や抗がん治療などの分野で重要な用途があります。植物ステロールであるカンペステロールは、コレステロールを低下させる特性で知られています。カンペステロールは消化器系でコレステロールと吸収を競合し、血流に入るコレステロールの量を効果的に減らします。このメカニズムにより、カンペステロールは、コレステロール値を自然に管理したい人向けの機能性食品や栄養補助食品において貴重な成分となっています。心血管疾患の罹患率の増加と健康的なコレステロール値を維持することの重要性に対する意識の高まりにより、カンペステロールを豊富に含む製品の需要が高まっています。消費者は従来のコレステロール低下薬に代わる天然の代替品を求める傾向が高まっており、カンペステロールは有望な選択肢となります。コレステロール低下作用に加え、カンペステロールは抗がん作用の可能性についても研究されています。研究によると、カンペステロールは特定の種類のがんにおいてがん細胞の増殖を抑制し、アポトーシス(プログラム細胞死)を誘導する可能性があることが示唆されています。これらの知見は、がん治療における補完療法としてのカンペステロールの潜在的な利用への関心を高めています。がんの予防と治療におけるカンペステロールのメカニズムと有効性を完全に理解するにはさらなる研究が必要ですが、予備的な結果は有望です。カンペステロールは、コレステロールを低下させ、がんを抑制する可能性を秘めているため、健康志向の消費者と医療関係者の両方にとって魅力的な成分です。研究が進むにつれて、カンペステロールの健康効果の発見が進み、世界のカンペステロール市場におけるその用途は拡大すると予想され、イノベーションと成長の新たな機会が生まれます。この市場の企業は、消費者と医療提供者の進化するニーズを満たすことを目指し、カンペステロールの新しい用途と処方を模索する研究開発に投資しています。カンペステロールがより良い健康成果に貢献する可能性は、世界市場におけるその重要性を強調し、この分野における継続的な研究開発の必要性を浮き彫りにしています。

世界のカンペステロール市場の見通し:

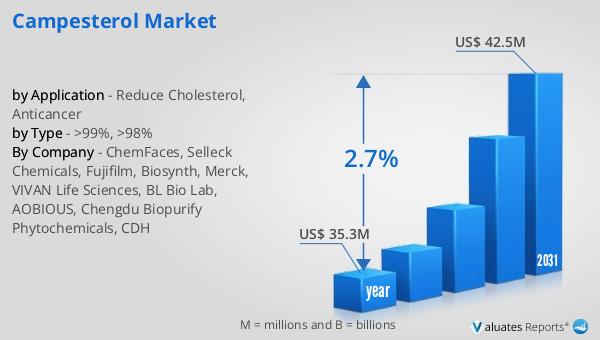

世界のカンペステロール市場の見通しは、今後数年間の着実な成長軌道を示しています。2024年には、市場規模は約3,530万米ドルと評価され、さまざまな用途におけるカンペステロールの需要の増加を反映しています。 2031年までに、市場規模は4,250万米ドル(修正値)に達し、予測期間中に年平均成長率(CAGR)2.7%で成長すると予測されています。この成長は、カンペステロールの健康効果に関する消費者意識の高まり、生活習慣病の蔓延、機能性食品および栄養補助食品の需要増加など、いくつかの要因によって推進されています。消費者の健康志向が高まるにつれて、カンペステロールのような天然成分の需要が高まり、市場の成長に貢献すると予想されます。さらに、抽出および精製技術の進歩により、カンペステロール製品の入手可能性と品質が向上し、市場拡大がさらに促進される可能性があります。世界のカンペステロール市場の着実な成長は、消費者が健康を改善するための自然で効果的な方法を求める、健康とウェルネスへの幅広いトレンドを反映しています。この市場で事業を展開している企業は、消費者の進化するニーズを満たす高品質のカンペステロール製品を提供することで、これらのトレンドを活用できる好位置にいます。市場見通しは、カンペステロールの潜在能力を最大限に引き出し、将来の成長を促進するために、継続的なイノベーションと研究開発への投資の重要性を強調しています。

レポート指標

詳細

レポート名称

カンペステロール市場

市場規模(年)

3,530万米ドル

2031年の市場規模予測

4,250万米ドル

年平均成長率

2.7%

基準年

年

予測年

2025年 - 2031年

タイプ別

- >99%

- >98%

用途別

- コレステロール低下

- 抗がん剤

地域別生産量

- 北米

- ヨーロッパ

- 中国

- 日本

地域別消費量

- 北米(米国、カナダ)

- 欧州(ドイツ、フランス、英国、イタリア、ロシア)

- アジア太平洋地域(中国、日本、韓国、台湾)

- 東南アジア(インド)

- 中南米(メキシコ、ブラジル)

企業別

ChemFaces、Selleck Chemicals、Fujifilm、Biosynth、Merck、VIVAN Life Sciences、BL Bio Lab、AOBIOUS、Chengdu Biopurify Phytochemicals、CDH

予測ユニット

百万米ドル

レポートの内容

売上高と販売数量の予測、企業シェア、競合状況、成長要因とトレンド

世界のカンペステロール市場におけるコレステロール低下、抗がん作用:

世界のカンペステロール市場の見通し:

- >99%

- >98%

- コレステロール低下

- 抗がん剤

- 北米

- ヨーロッパ

- 中国

- 日本

- 北米(米国、カナダ)

- 欧州(ドイツ、フランス、英国、イタリア、ロシア)

- アジア太平洋地域(中国、日本、韓国、台湾)

- 東南アジア(インド)

- 中南米(メキシコ、ブラジル)

https://reports.valuates.com/market-reports/QYRE-Auto-33E13891/global-fertilizer-colouring-agent

https://reports.valuates.com/market-reports/QYRE-Auto-33E13891/global-fertilizer-colouring-agent