世界の生鶏肉市場とは?

世界の生鶏肉市場は、広範な養鶏産業における重要なセグメントであり、その巨大な規模と、世界中の人々のタンパク質需要を満たす上で不可欠な役割を特徴としています。この市場は、手頃な価格、汎用性、そして栄養価の高さから多くの食生活の定番となっている生鶏肉の生産、流通、販売を網羅しています。生鶏肉の需要は、人口増加、都市化、そして消費者の赤身のタンパク質源への嗜好の高まりなど、様々な要因によって牽引されています。さらに、健康志向の食習慣の高まりや高タンパク食の人気が高まるといったトレンドも市場に影響を与えています。世界の生鶏肉市場は、養鶏技術の進歩、サプライチェーン物流の改善、そして厳格な食品安全規制によっても形成されています。これらの要因が相まって、市場のダイナミックな性質に寄与し、生産者、流通業者、小売業者にとって機会と課題の両方をもたらしています。その結果、生の鶏肉市場の関係者は、競争力を維持し、世界市場の進化する需要を満たすために、変化する消費者の嗜好や規制環境に継続的に適応する必要があります。

世界の鶏肉生肉市場における骨付きカット生鶏肉、骨なしカット生鶏肉、丸鶏生鶏肉:

世界の鶏肉生肉市場では、さまざまな部位の鶏肉が多様な消費者の好みや料理のニーズに応えています。例えば、骨付きカットの生の鶏肉には、ドラムスティック、もも肉、手羽などがあり、その豊かな風味とジューシーさが人気です。これらの部位は伝統的なレシピによく使われ、じっくりと調理する地域で人気があります。骨付きカットは、骨が水分を保持し、調理中に風味を高めるため、グリルやバーベキューにも好まれます。一方、鶏むね肉やフィレなどの骨なしカットの生の鶏肉は、その利便性と汎用性から非常に人気があります。これらの部位は準備が簡単で、調理時間も短いため、忙しい家庭や飲食店に最適です。骨なし鶏肉は、炒め物、サラダ、サンドイッチなど、均一な部位を必要とする料理によく使われます。また、その赤身は、低脂肪タンパク質を重視する健康志向の消費者にも魅力的です。丸鶏の生の鶏肉は、消費者に一度の購入で様々な料理を調理できる柔軟性を提供する、市場の新たなセグメントです。丸鶏はローストやオーブン焼きにされることが多く、家族連れや集まりにコスト効率の高い選択肢を提供します。また、鳥のあらゆる部位を使用できるため、廃棄物を最小限に抑え、価値を最大化できます。世界市場では、骨付き、骨なし、丸鶏の部位の選択は、文化的な嗜好、調理法、食生活のトレンドに左右されます。生産者と小売業者は、顧客層の多様なニーズに効果的に対応するために、これらの微妙な違いを理解する必要があります。さまざまな部位を提供することで、より幅広い顧客層にアピールし、さまざまな地域で高まる生の鶏肉の需要を活用できます。

世界の生の鶏肉市場における食品サービス、小売:

世界の生の鶏肉市場は、食品サービスおよび小売部門で重要な役割を果たしており、幅広い料理の主要材料として利用されています。外食産業において、生の鶏肉はレストラン、ケータリングサービス、ファーストフードチェーンの定番食材であり、様々な嗜好や食事の嗜好に対応する多様なメニューに利用されています。シェフや料理のプロは、鶏肉の汎用性を重視しています。グリル、フライ、ロースト、ポーチなど、様々な調理方法で調理できるためです。この汎用性により、外食産業は、定番の家庭料理から革新的なグルメ料理まで、幅広い料理を提供することができます。さらに、鶏肉は他の肉に比べて比較的安価であるため、品質を維持しながら食材費を抑えたい企業にとって魅力的な選択肢となっています。小売業界では、生の鶏肉は家庭料理を求める消費者に人気があります。スーパーマーケットや食料品店では、骨付き、骨なし、丸鶏など、様々な鶏肉の部位を取り揃え、顧客の多様なニーズに応えています。あらかじめ包装され、小分けされた鶏肉製品の利便性は、手軽で手軽な食事を求める忙しい買い物客にとって魅力的です。さらに、健康志向の食習慣の高まりにより、オーガニックや放し飼いの鶏肉の需要が高まり、小売業者はこれらの高級品を含むよう品揃えを拡大しています。 世界の生の鶏肉市場が食品サービスや小売業に与える影響は、鶏肉などの新鮮な食材を消費者に手軽に提供するミールキットやオンライン食料品ショッピングの人気の高まりなどのトレンドによってさらに増幅されています。 これらのセクターが進化し続けるにつれて、業務用キッチンと家庭用キッチンの両方で不可欠な役割を果たしていることから、生の鶏肉の需要は引き続き堅調に推移すると予想されます。

世界の生の鶏肉市場の見通し:

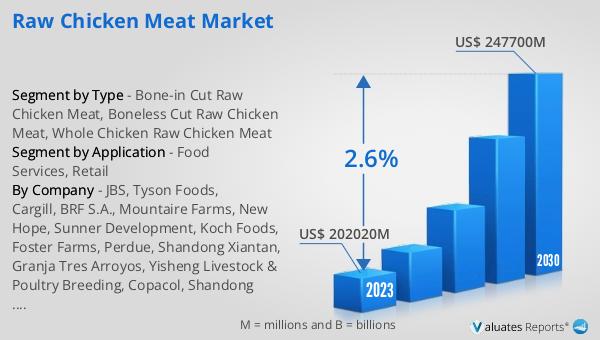

2024年には、世界の生の鶏肉市場は約2,177億5,000万ドルと評価され、2031年までに約2,592億5,000万ドルに成長すると予測されています。 この成長軌道は、予測期間全体で2.6%の複合年間成長率(CAGR)を反映しています。このような事業拡大は、人口増加、都市化、食生活の変化といった要因を背景に、様々な地域で生鶏肉の需要が高まっていることを浮き彫りにしています。この市場における重要なプレーヤーの一つが、世界最大級の生鶏肉メーカーであるJBS社であり、70%を超える市場シェアを誇っています。この圧倒的なシェアは、JBS社の広範な生産能力、効率的なサプライチェーン管理、そして多様な消費者ニーズへの対応力の高さを物語っています。同社の強力な市場プレゼンスは、テクノロジー、サステナビリティ、そしてイノベーションへの戦略的投資の証であり、これらが同社を業界における競争力の維持に導いています。世界の生鶏肉市場が進化を続ける中、JBSのような企業は、専門知識とリソースを活用し、新たな機会を捉え、業界の課題に対処することで、市場の将来を形作る上で重要な役割を果たす可能性が高いでしょう。

| レポート指標 | 詳細 |

| レポート名 | 生鶏肉市場 |

| 年換算市場規模 | 2,177億5,000万米ドル |

| 2031年の予測市場規模 | 2,592億5,000万米ドル |

| 年平均成長率 | 2.6% |

| 基準年 | 年 |

| 予測年数 | 2025年 - 2031年 |

| タイプ別セグメント |

|

| 用途別セグメント |

|

| 地域別消費量 |

|

| 企業別 | JBS、タイソンフーズ、カーギル、BRF S.A.、マウンテアファームズ、ニューホープ、サナーデベロップメント、コッホフーズ、フォスターファームズ、パーデュー、山東仙潭、グランハ・トレス・アロヨス、イーシェン・ライブストック・アンド・カンパニーPoultry Breeding、Copacol、山東民和畜産、Bello Alimentos、Prosavic |

| 予測単位 | 百万米ドル |

| レポート対象範囲 | 売上高と販売量の予測、企業シェア、競合状況、成長要因とトレンド |