世界のジンクリッチマリンコーティング市場とは?

世界のジンクリッチマリンコーティング市場は、広範なマリンコーティング業界における専門分野であり、亜鉛末を高濃度に含むコーティングに焦点を当てています。これらのコーティングは主に、過酷な海洋環境において重大な懸念事項である腐食から船舶や構造物を保護するために使用されます。ジンクリッチコーティングは、下層の金属の代わりに腐食する犠牲層を提供することで機能し、構造物の寿命を延ばします。この市場は、海水への曝露の過酷さに耐えられる耐久性と長寿命を備えたコーティングの需要の高まりと、厳しい規制に準拠した環境に優しいソリューションの必要性によって牽引されています。この市場には、エポキシや無機のジンクリッチプライマーなど、それぞれ独自の利点と用途を提供するさまざまな製品が含まれています。世界的な貿易と海事活動の拡大に伴い、効果的な海洋コーティングの需要が高まることが予想され、この市場はダイナミックかつ進化を遂げています。この市場は、ジンクリッチコーティングの性能と持続可能性の向上を目指した技術の進歩と革新を特徴としています。この分野で事業を展開している企業は、製品の提供を強化し、顧客の多様なニーズを満たすために、研究開発に継続的に投資しています。

世界の亜鉛リッチマリンコーティング市場におけるエポキシジンクリッチプライマー、無機ジンクリッチプライマー:

エポキシジンクリッチプライマーと無機ジンクリッチプライマーは、世界の亜鉛リッチマリンコーティング市場における2つの主要なコーティングタイプであり、それぞれ異なる目的を果たし、独自の利点を提供します。エポキシジンクリッチプライマーは、エポキシ樹脂と高濃度の亜鉛末を配合し、優れた接着性と耐腐食性を備えています。これらのプライマーは、耐久性と、機械的損傷や過酷な環境条件に耐える強固な保護層を形成する能力が特に高く評価されています。エポキシジンクリッチプライマーは、多層コーティングシステムのベースコートとしてよく使用され、コーティングシステム全体の性能を向上させる強固な基礎を提供します。船体、オフショアプラットフォーム、過酷な環境にさらされるその他の海洋構造物など、幅広い用途に適しています。エポキシ樹脂成分は柔軟性と耐衝撃性を提供するため、これらのプライマーは頻繁に動きや応力を受ける表面に最適です。一方、無機ジンクリッチプライマーは、ケイ酸塩バインダーをベースとし、亜鉛末を高濃度に含んでいます。これらのプライマーは優れた耐熱性を備えており、有機コーティングが劣化する可能性のある高温環境でよく使用されます。無機ジンクリッチプライマーは、エポキシプライマーと同様に優れた陰極防食性を提供しますが、より高温に耐えられるという利点があります。そのため、排気筒、ボイラー、その他極度の高熱にさらされる場所などの構造物に適しています。無機ジンクリッチプライマーは、並外れた耐久性と長寿命でも知られており、貴重な海洋資産を保護するための費用対効果の高いソリューションとなっています。どちらのタイプのプライマーも、世界のジンクリッチマリンコーティング市場で重要な役割を果たしており、さまざまな海洋用途の特定のニーズを満たすカスタマイズされたソリューションを提供しています。エポキシ系ジンクリッチプライマーと無機ジンクリッチプライマーの選択は、環境条件、コーティングされる構造物の種類、望ましい性能特性など、さまざまな要因によって異なります。市場が進化し続けるにつれて、メーカーはエポキシ系と無機ジンクリッチプライマーの両方の利点を組み合わせた高度な配合の開発に注力し、保護と性能を強化しています。この継続的なイノベーションは、ますます厳しくなる環境規制によってもたらされる課題に対処する必要性と、より持続可能で効率的なコーティングソリューションの需要によって推進されています。世界の亜鉛リッチ海洋コーティング市場は、亜鉛を豊富に含むプライマーの独自の特性を活用することで、世界中の海洋構造物に貴重な保護を提供し、成長軌道を維持する態勢が整っています。

世界の亜鉛リッチ海洋コーティング市場におけるばら積み貨物船、タンカー、コンテナ船、客船およびクルーズ船、その他:

世界の亜鉛リッチ海洋コーティング市場は、ばら積み貨物船、タンカー、コンテナ船、客船およびクルーズ船など、さまざまな種類の船舶で広く使用されています。穀物、石炭、鉱石などの大量の未包装のばら積み貨物を輸送するばら積み貨物船では、海水の腐食作用や貨物の摩耗性から船体を保護するために、堅牢なコーティングが必要です。亜鉛を豊富に含む海洋コーティングは効果的なバリアを提供し、これらの船舶の構造的完全性と寿命を保証します。石油、化学薬品、液化天然ガスなどの液体貨物を輸送するタンカーも、亜鉛リッチコーティングの大きな恩恵を受けています。このコーティングは、タンクと船体を腐食から保護します。これは、貨物の危険性と環境汚染の可能性を考慮すると、極めて重要です。大型コンテナで貨物を輸送するコンテナ船は、過酷な海洋環境と貨物の頻繁な積み下ろしから船体を保護するために、亜鉛リッチコーティングを採用しています。これらのコーティングは、船舶の性能と効率性を維持し、メンテナンスコストとダウンタイムを削減するのに役立ちます。安全性と美観を重視する客船やクルーズ船は、船舶の構造的完全性を確保しながら、美しい外観を維持するために、亜鉛リッチコーティングを使用しています。このコーティングは腐食や摩耗を防ぎ、乗客の安全と快適性に貢献します。漁船、フェリー、海軍艦艇などの他の船舶も、過酷な海洋環境から船体を保護するために、亜鉛リッチ海洋コーティングを採用しています。これらのコーティングは、船舶の運用即応性と寿命を維持するために不可欠であり、船舶が本来の機能を効果的に実行できるようにします。 亜鉛リッチマリンコーティングは、その汎用性と有効性により、幅広い海洋用途で好まれる選択肢となっており、信頼性の高い保護を提供し、貴重な海洋資産の耐用年数を延ばします。 海上輸送と活動の需要が高まり続けるにつれて、海洋環境の課題に耐えることができる耐久性と効率性に優れたコーティングソリューションの必要性が高まり、世界の亜鉛リッチマリンコーティング市場は拡大すると予想されます。

世界の亜鉛リッチマリンコーティング市場の見通し:

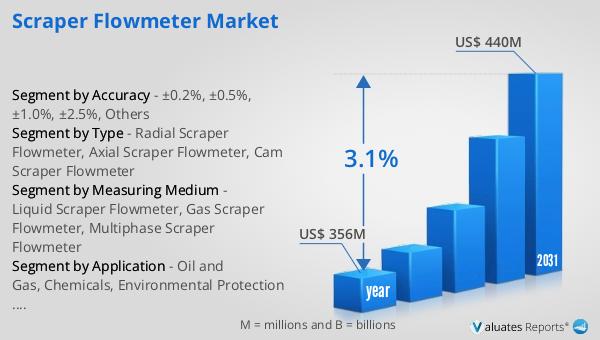

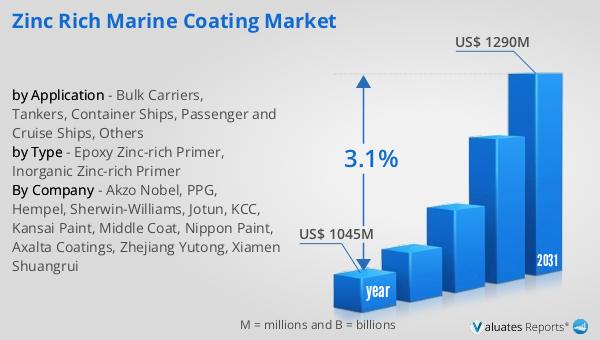

2024年には、世界の亜鉛リッチマリンコーティング市場は約10億4,500万ドルと評価されました。今後、この市場は成長が見込まれ、2031年までに推定12億9,000万ドル規模に達すると予想されています。この成長軌道は、予測期間全体で3.1%の複合年間成長率(CAGR)を表しています。この着実な成長は、海の過酷な条件から船舶や構造物を保護する耐久性と長寿命のコーティングに対する需要の増加など、いくつかの要因に起因しています。国際貿易と効率的な輸送ソリューションの必要性に牽引され、世界的な海事活動が拡大し続けているため、効果的な海洋コーティングの需要が高まると予想されます。市場はまた、亜鉛リッチコーティングの性能と持続可能性の向上を目指した技術の進歩と革新の影響も受けています。この分野で事業を展開している企業は、製品の提供を強化し、顧客の多様なニーズを満たすために、研究開発に投資しています。その結果、世界の亜鉛リッチ海洋コーティング市場は継続的な成長が見込まれ、世界中の海洋構造物に貴重な保護を提供します。この市場見通しでは、船舶の寿命と性能を確保する上でのジンクリッチコーティングの重要性を強調し、海運業界にとって不可欠な要素となっています。

| レポート指標 | 詳細 |

| レポート名 | ジンクリッチマリンコーティング市場 |

| 市場規模(年) | 10億4,500万米ドル |

| 2031年の市場規模予測 | 12億9,000万米ドル |

| CAGR | 3.1% |

| 基準年 | 年 |

| 予測年 | 2025年~ 2031年 |

| 種類別 |

|

| 用途別 |

|

| 地域別生産量 |

|

| 地域別消費量 |

|

| 企業別 | Akzo Nobel、PPG、Hempel、Sherwin-Williams、Jotun、 KCC、関西ペイント、ミドルコート、日本ペイント、アクサルタコーティングス、浙江宇通、厦門双瑞 |

| 予測単位 | 金額(百万米ドル) |

| レポート対象範囲 | 売上高および販売数量予測、企業シェア、競合状況、成長要因およびトレンド |