世界の多孔質銅箔市場とは?

世界の多孔質銅箔市場とは、多孔質銅箔の生産、流通、利用に関わる世界的な産業を指します。多孔質銅箔は、その高い表面積と独自の構造特性を特徴とする特殊な材料であり、さまざまな高度な技術アプリケーションに非常に適しています。この市場は、電子機器、エネルギー貯蔵、自動車部門など、幅広い産業を網羅しており、多孔質銅箔は優れた電気伝導性、熱管理、機械的強度のために使用されています。多孔質銅箔の需要は、特にリチウムイオン電池やスーパーキャパシタの開発において、効率的なエネルギー貯蔵ソリューションに対するニーズの高まりによって推進されています。さらに、電気自動車や再生可能エネルギーシステムの採用が増えていることも、市場の成長をさらに促進しています。世界の多孔質銅箔市場は、材料の性能を向上させ、その適用範囲を拡大するための製造技術の継続的な革新と進歩によって特徴付けられます。産業界がより高い効率性と持続可能性を追求するにつれて、多孔質銅箔の役割はますます重要になり、現代技術の進歩における重要な構成要素となっています。

多孔度: 50μm 未満、多孔度: 50μm - 100μm、多孔度: 100μm 以上 (世界の多孔銅箔市場):

多孔銅箔の文脈における多孔度は、材料内の細孔のサイズと分布を指し、さまざまな用途での性能に大きく影響します。アプリケーション。たとえば、50μm 未満の多孔度は、非常に細かい孔が大きな表面積を提供するという特徴があり、効率的な放熱と電気伝導性を必要とするアプリケーションに最適です。このタイプの多孔度は、スペースが限られており、高性能が不可欠な電子機器に特に役立ちます。一方、50μm から 100μm の多孔度は、表面積と機械的強度のバランスが取れています。この範囲は、特定の種類のバッテリーやコンデンサなど、導電性と構造的完全性の両方が重要なアプリケーションでよく使用されます。より大きな孔は、流体またはガスの流れを改善し、特定の環境での材料のパフォーマンスを向上させることができます。100μm を超える多孔度は、さらに大きな孔が特徴で、通常、最大の流体またはガス透過性が求められるアプリケーションで使用されます。このタイプの多孔度は、電子アプリケーションではあまり一般的ではありませんが、高い透過性が重要な要件である特殊な産業プロセスで使用されています。多孔度の選択は、アプリケーションの特定のニーズによって異なり、各範囲には明確な利点とトレードオフがあります。これらの違いを理解することは、メーカーとエンドユーザーが特定の要件に適したタイプの多孔質銅箔を選択するために不可欠です。 世界の多孔質銅箔市場は、新しいアプリケーションの出現と既存の技術の進歩に伴い進化し続けており、カスタマイズされた多孔性特性を備えた材料の必要性が高まっています。

世界の多孔質銅箔市場におけるリチウムイオン電池、固体リチウムイオン電池、リチウムイオンコンデンサ、スーパーコンデンサ、その他:

世界の市場における多孔質銅箔の使用は、いくつかの重要な分野に及び、それぞれが材料の独自の特性を利用して性能と効率を高めています。 リチウムイオン電池では、多孔質銅箔は集電体として機能し、優れた電気伝導性を提供し、効率的な充電および放電サイクルを促進します。 その高い表面積と構造的完全性は、電池の全体的なエネルギー密度と寿命の向上に役立ちます。次世代のエネルギー貯蔵ソリューションと考えられている固体リチウムイオン電池では、多孔質銅箔がイオン伝導性と安定性の向上に重要な役割を果たします。この材料の多孔性により、固体電解質との統合性が向上し、より安全で効率的な電池が実現します。リチウムイオンコンデンサの場合、多孔質銅箔は、イオンの吸着と脱着のための高い表面積を提供することで電極の性能を向上させるために使用されます。これにより、コンデンサのエネルギー密度が高く、充放電速度が速くなります。急速なエネルギー貯蔵と放出を必要とするスーパーコンデンサでは、多孔質銅箔の高い伝導性と表面積が、高い電力密度と効率を実現するために不可欠です。この材料は、大きな劣化なしに高電流負荷に耐えることができるため、これらの用途に最適です。これらの特定の用途以外にも、多孔質銅箔は、高度なセンサー、熱管理システム、触媒コンバータの開発など、さまざまな分野で使用されています。その汎用性と優れた特性により、多くのハイテク用途で貴重な材料となり、世界市場での需要を促進しています。産業界が革新を続け、より効率的で持続可能なソリューションを模索する中、多孔質銅箔の役割はさらに拡大すると予想され、現代技術の進歩におけるその重要性が強調されています。

世界の多孔質銅箔市場の見通し:

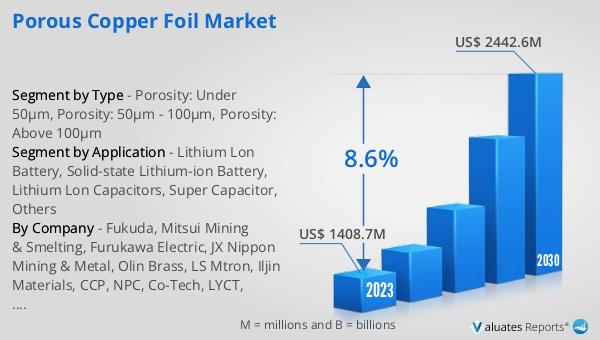

世界の多孔質銅箔市場は、2023年に約14億870万米ドルと評価され、大幅に成長し、2030年までに推定24億4260万米ドルに達すると予測されています。この成長軌道は、2024年から2030年の予測期間中の8.6%の複合年間成長率(CAGR)を反映しています。特にリチウムイオン電池とスーパーキャパシタの分野における高度なエネルギー貯蔵ソリューションの需要の高まりは、この市場拡大の主な原動力です。さらに、電気自動車と再生可能エネルギーシステムの採用の増加は、多孔質銅箔のような高性能材料の必要性をさらに高めています。市場の成長は、材料の特性を向上させ、その適用範囲を拡大する製造技術の継続的な進歩によっても支えられています。業界がより高い効率性と持続可能性を追求するにつれて、さまざまなハイテク用途における多孔質銅箔の重要性がますます明らかになっています。この堅調な市場見通しは、多孔質銅箔が現代の技術開発において重要な役割を果たしていること、そして今後数年間に継続的な成長が見込まれることを強調しています。

| レポートの指標 | 詳細 |

| レポート名前 | 多孔質銅箔市場 |

| 2023 年の市場規模 | 14 億 870 万米ドル |

| 2030 年の市場規模予測 | 24 億 4260 万米ドル |

| CAGR | 8.6% |

| 基準年 | 2023 |

| 予測年 | 2024 - 2030 |

| タイプ別セグメント |

|

| 用途別セグメント |

|

| 生産量地域 |

|

| 地域別消費量 |

|

| 企業別 | 福田、三井金属鉱業、古河電工、JX日鉱日石金属、オーリンブラス、LS Mtron、イルジンマテリアルズ、CCP、NPC、Co-Tech、LYCT、金宝電子、キングボードケミカル、NUODE、銅陵非鉄金属グループ、中義科技 |

| 予測単位 | 百万米ドルの価値 |

| レポートの範囲 | 収益と数量の予測、企業シェア、競合状況、成長要因と傾向 |

0 件のコメント:

コメントを投稿