世界の第3世代フッ素化冷媒市場とは?

世界の第3世代フッ素化冷媒市場とは、従来の冷媒に比べて環境に優しい先進的な冷媒の生産と流通に重点を置く業界を指します。これらの冷媒は、地球温暖化係数 (GWP) とオゾン層破壊係数 (ODP) が低くなるように設計されており、さまざまな冷却用途でより持続可能な選択肢となっています。この市場は、古くてより有害な冷媒を段階的に廃止するという規制圧力の高まりと、環境問題に対する意識の高まりによって推進されてきました。第3世代フッ素化冷媒は、空調、冷蔵、産業プロセスなど、幅広い用途で使用されています。環境への影響を最小限に抑えながら、冷却システムの効率と有効性を維持するために不可欠です。業界と消費者が同様に二酸化炭素排出量の削減を目指す中、これらの先進的な冷媒の需要は増加すると予想されます。この市場は継続的な革新と開発を特徴としており、メーカーは規制要件と顧客のニーズの両方を満たす製品の開発に努めています。第3世代冷媒への移行は、気候変動と闘い、環境を保護するための世界的な取り組みにおいて大きな前進を意味します。

R125冷媒、R134a冷媒、R32冷媒、その他、世界の第三世代フッ素化冷媒市場:

R125冷媒、R134a冷媒、R32冷媒は、世界の第3世代フッ素化冷媒市場の主要コンポーネントであり、それぞれが異なる特性と用途を持っています。R125、またはペンタフルオロエタンは、性能を高めるために他の冷媒と混合して使用されるのが一般的です。高い冷却能力と効率で知られており、商業用および産業用の冷凍システムで人気のある選択肢となっています。R125は、空調システムで広く使用されているR410Aなどの混合物を作るために他の冷媒と組み合わせられることがよくあります。毒性が低く不燃性であるため、さまざまな用途に安全な選択肢となっています。R134a、またはテトラフルオロエタンは、市場で広く使用されているもう1つの冷媒です。主に自動車の空調システムで使用され、R12などの古い冷媒の代替品として使用されています。R134aは、冷却用途での効率と有効性に貢献する優れた熱力学的特性が高く評価されています。家庭用冷蔵庫や商業用冷凍システムでも使用されています。 R134a は広く使用されていますが、GWP が比較的高いため、一部の地域では段階的に廃止されつつあり、環境への影響が少ない代替冷媒の開発が進んでいます。R32、つまりジフルオロメタンは、R410A などの他のオプションと比較して GWP が低いため、冷媒として人気が高まっています。住宅用および商業用空調システムで使用されており、エネルギー効率が高いことで知られています。R32 は単一成分冷媒であるため、取り扱いやリサイクルのプロセスが簡素化されています。GWP が低いため、より環境に優しい選択肢となり、温室効果ガスの排出を削減する世界的な取り組みと一致しています。ただし、R32 はわずかに可燃性があるため、取り扱いには注意し、安全基準を順守する必要があります。これらの特定の冷媒に加えて、世界の第 3 世代フッ素化冷媒市場には、さまざまな用途で使用される他の冷媒が含まれます。これらには、特定のパフォーマンスと環境基準を満たすように設計されたブレンドや新しい配合が含まれる場合があります。市場が進化し続ける中、メーカーは環境への影響を最小限に抑えながら最適なパフォーマンスを提供する冷媒を作成するために研究開発に投資しています。この継続的なイノベーションは、持続可能性をますます優先する規制機関と消費者の両方の要求を満たす上で重要です。第 3 世代冷媒への移行は、パフォーマンス、安全性、環境への配慮のバランスを取る必要性によって推進される、業界における大きな変化を表しています。市場が拡大するにつれて、温室効果ガスの排出を削減し、気候変動と闘う世界的な取り組みにおいて重要な役割を果たすことが期待されています。

世界の第 3 世代フッ素化冷媒市場におけるエアコンと冷蔵庫、自動車、発泡剤とエアゾール、その他:

世界の第 3 世代フッ素化冷媒市場の使用は、エアコンと冷凍、自動車、発泡剤、エアゾール、その他の用途を含むいくつかの重要な分野にわたります。エアコンと冷凍では、これらの冷媒は冷却システムの効率と有効性を維持するために不可欠です。これらは、住宅、商業、産業の環境で使用され、信頼性が高く効率的な冷却ソリューションを提供します。第 3 世代冷媒は、GWP と ODP が低くなるように設計されているため、これらの用途にとってより持続可能な選択肢となっています。規制圧力が高まり、消費者の環境意識が高まるにつれて、空調および冷蔵におけるこれらの高度な冷媒の需要は増加すると予想されます。自動車部門では、第 3 世代のフッ素化冷媒が車両の空調システムに使用されています。R134a は長年標準冷媒でしたが、環境規制が厳しくなるにつれて、R1234yf などの GWP が低い代替冷媒への移行が進んでいます。これらの冷媒は、自動車の空調システムのエネルギー効率を改善し、環境への影響を軽減するのに役立ちます。自動車業界におけるより持続可能な冷媒への移行は、規制要件と、より環境に優しい車両に対する消費者の需要の両方によって推進されています。発泡剤とエアロゾルも、第 3 世代のフッ素化冷媒の使用から恩恵を受けています。これらの冷媒は、断熱材や包装などのフォーム製品の製造における発泡剤として使用されます。これらは、フォームのセル構造の作成に役立ち、断熱特性と構造的完全性を提供します。エアゾールでは、これらの冷媒は推進剤として使用され、製品を微細な霧で噴射するのに役立ちます。これらの用途で第 3 世代冷媒が使用されるのは、フォーム製造とエアゾール製品の環境への影響を軽減する必要性によるものです。第 3 世代フッ素化冷媒の他の用途には、化学製造や食品加工などの産業プロセスがあります。これらの冷媒は、最適な温度を維持し、製品の品質を確保するために、さまざまな冷却および冷蔵システムで使用されます。第 3 世代冷媒の汎用性と効率性により、幅広い産業用途に適しています。産業界が持続可能性とエネルギー効率を優先し続けるにつれて、これらの高度な冷媒の需要は増加すると予想されます。全体として、世界の第 3 世代フッ素化冷媒市場は、温室効果ガスの排出を削減し、気候変動と闘う世界的な取り組みに沿った効率的で持続可能な冷却ソリューションを提供することで、さまざまな分野で重要な役割を果たしています。

世界の第 3 世代フッ素化冷媒市場の見通し:

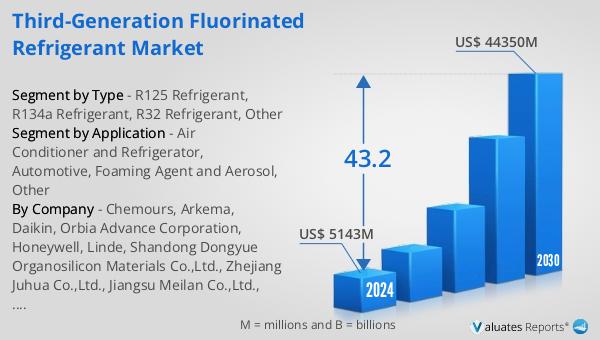

世界の第 3 世代フッ素化冷媒市場の見通しは有望で、今後数年間で大幅な成長が見込まれています。市場は 2024 年の 51 億 4,300 万ドルから 2030 年までに 443 億 5,000 万ドルに拡大すると予想されており、この期間中の年間複合成長率 (CAGR) は 43.2% と堅調です。この成長は、データ センターや効率的な冷却ソリューションを必要とするその他のアプリケーションの拡大によって推進される高度な冷媒の需要の増加に大きく起因しています。さらに、国際割当協定による第 2 世代冷媒の削減により、第 3 世代オプションへの移行が加速しています。その結果、市場は大幅な成長が見込まれ、今後 5 年間の CAGR は 43.2% を維持し、2029 年までに市場規模は 443 億 4,800 万ドルに達すると予想されています。この急速な拡大は、環境問題に対処し、さまざまな業界の進化するニーズを満たす上で、第 3 世代フッ素化冷媒の重要性を強調しています。市場の成長軌道は、規制圧力と環境に優しい製品に対する消費者の需要の両方によって推進され、より持続可能で効率的な冷却ソリューションへの継続的な移行を浮き彫りにしています。業界が革新を続け、新しい冷媒を開発する中、世界の第 3 世代フッ素化冷媒市場は、温室効果ガスの排出を削減し、気候変動と闘う世界的な取り組みにおいて極めて重要な役割を果たすことになっています。

| レポート メトリック | 詳細 |

| レポート名 | 第3世代フッ素化冷媒市場 |

| 2024年の市場規模 | 51億4,300万米ドル |

| 2030年の市場規模予測 | 4億4,350万米ドル |

| CAGR | 43.2 |

| 基準年 | 2024年 |

| 予測年 | 2025 - 2030 |

| タイプ別セグメント |

|

| 用途別セグメント |

|

| 地域別生産 |

|

| 地域別売上 |

|

| 企業別 | Chemours、Arkema、Daikin、Orbia Advance Corporation、Honeywell、Linde、Shandong Dongyue Organosilicon Materials Co.,Ltd.、Zhejiang Juhua Co.,Ltd.、Jiangsu Meilan Co.,Ltd.、Zhonghao Chenguang Co.,Ltd.、Zhejiang Sanmei Co.,Ltd.、Zhejiang Yonghe Refrigerant Co.,Ltd. |

| 予測単位 | 百万米ドル単位 |

| レポート報道 | 収益と販売量の予測、企業シェア、競合状況、成長要因と傾向 |

0 件のコメント:

コメントを投稿