世界の半導体シリコン前駆体市場とは?

世界の半導体シリコン前駆体市場は、半導体デバイスの製造に使用される材料に焦点を当てた、半導体業界の重要なセグメントです。シリコン前駆体は、さまざまな電子デバイスに不可欠なシリコンベースの半導体を作成するための構成要素として機能する重要な化学物質です。これらの前駆体は、化学気相成長 (CVD) などのさまざまなプロセスで使用され、半導体ウェーハ上に薄膜や層を形成します。半導体シリコン前駆体の需要は、技術の急速な進歩と、スマートフォン、コンピューター、自動車用電子機器などの高性能電子デバイスに対するニーズの高まりによって推進されています。半導体業界が進化し続けるにつれて、半導体製造プロセスの革新と、人工知能やモノのインターネット (IoT) などの新興技術へのアプリケーションの拡大によって、シリコン前駆体の市場は成長すると予想されます。世界の半導体シリコン前駆体市場は、多様な製品とサプライヤーを特徴としており、企業はこれらの重要な材料の効率と性能を向上させるために研究開発に継続的に投資しています。

世界の半導体シリコン前駆体市場におけるガス、液体:

世界の半導体シリコン前駆体市場では、ガスと液体が半導体の製造プロセスにおいて極めて重要な役割を果たしています。これらの材料は、半導体デバイスに必要な複雑な層や構造を作成するために、さまざまな堆積技術で使用されています。シラン (SiH4) やジクロロシラン (SiH2Cl2) などのガスベースのシリコン前駆体は、化学気相堆積 (CVD) プロセスで一般的に使用されています。これらのガスは高温で分解して基板上にシリコンを堆積し、半導体デバイスの機能に不可欠な薄膜を形成します。ガスベースの前駆体を使用すると、堆積プロセスを正確に制御できるため、均一で高品質のシリコン層を作成できます。一方、テトラエチルオルトシリケート (TEOS) やヘキサクロロジシラン (HCDS) などの液体ベースのシリコン前駆体は、CVD プロセスと原子層堆積 (ALD) プロセスの両方で使用されます。これらの液体前駆体は、取り扱いと保管が容易なだけでなく、高純度のシリコン膜を生成できるという利点があります。ALD では、液体前駆体が順次導入されるため、堆積プロセスを原子レベルで制御できます。その結果、高度な半導体アプリケーションに不可欠な、極めて薄くてコンフォーマルなシリコン層が得られます。ガス前駆体と液体前駆体の選択は、半導体デバイスの特定の要件、必要な膜特性、使用される製造プロセスなど、さまざまな要因によって異なります。両方のタイプの前駆体は、現代の半導体デバイスの製造に不可欠であり、継続的な研究開発努力は、それらのパフォーマンスの向上とアプリケーションの拡大に焦点を当てています。より高度で効率的な半導体デバイスの需要が高まり続けるにつれて、半導体製造プロセスにおけるガスおよび液体シリコン前駆体の役割はますます重要になると予想されます。

世界の半導体シリコン前駆体市場における物理蒸着、化学蒸着、原子蒸着:

世界の半導体シリコン前駆体市場は、物理蒸着 (PVD)、化学蒸着 (CVD)、原子層堆積 (ALD) など、半導体製造で使用されるさまざまな堆積技術で重要な役割を果たしています。 PVD では、シリコン前駆体を使用して、固体材料を気化させて基板上に堆積するプロセスを通じて薄膜を作成します。この技術は、半導体デバイスで金属層と誘電体層を作成するために広く使用されています。PVD のシリコン前駆体は、半導体コンポーネントの性能と信頼性に不可欠な、優れた接着性と均一性を備えた高純度の膜を実現するのに役立ちます。CVD では、シリコン前駆体がガスの形で導入され、他のガスと反応して基板上に固体シリコン膜を形成します。このプロセスは非常に汎用性が高く、二酸化ケイ素や窒化ケイ素など、さまざまな材料を堆積できます。CVD は、膜厚と組成の正確な制御が重要な集積回路やその他の半導体デバイスの製造によく使用されます。CVD のシリコン前駆体により、優れた電気的および機械的特性を備えた高品質の膜を作成できます。一方、ALD は、シリコン前駆体と反応物を順次導入して膜の成長を原子レベルで制御する、より高度な堆積技術です。このプロセスは、高誘電率誘電体や金属ゲート電極などの高度な半導体アプリケーションに不可欠な超薄型コンフォーマル膜を作成するのに最適です。ALD のシリコン前駆体は、必要な膜特性を実現するために必要な精度と制御を提供するため、次世代の半導体デバイスの製造に不可欠です。全体として、これらの堆積技術でのシリコン前駆体の使用は、半導体技術の進歩に不可欠であり、より小型で高速で効率的な電子デバイスの製造を可能にします。

世界の半導体シリコン前駆体市場の見通し:

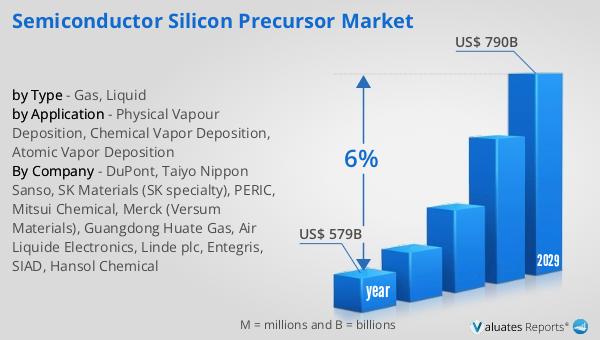

世界の半導体市場は、2022 年に約 5,790 億ドルと評価され、2029 年には約 7,900 億ドルに達すると予想されており、予測期間中の年平均成長率 (CAGR) は 6% です。この成長軌道は、技術の進歩と電子デバイスの普及によって推進されている、さまざまな業界での半導体需要の増加を強調しています。半導体業界は現代の技術の要であり、スマートフォンやコンピューターから自動車システムや産業機械まで、あらゆるものを動かす重要なコンポーネントを提供しています。世界がますます相互接続され、デジタル技術への依存が高まるにつれて、半導体の需要は上昇傾向を続けると予想されています。半導体市場の予測される成長は、人工知能、モノのインターネット (IoT)、5G ネットワークなどの新興技術の拡大によっても促進され、これらの技術を効果的に機能させるには高度な半導体ソリューションが必要です。さらに、エネルギー効率が高く高性能な電子デバイスを求める継続的な取り組みにより、半導体材料と製造プロセスの革新が推進されています。その結果、世界の半導体市場は大幅な成長が見込まれており、シリコン前駆体は最先端の半導体デバイスの製造を可能にする上で重要な役割を果たしています。

| レポートメトリック | 詳細 |

| レポート名 | 半導体シリコン前駆体市場 |

| 年内の市場規模 | 5,790億米ドル |

| 2029年の市場規模予測 | 7,900億米ドル |

| CAGR | 6% |

| 基準年 | 年 |

| 予測年 | 2025年 - 2029 |

| タイプ別 |

|

| 用途別 |

|

| 地域別生産量 |

|

| 地域別消費量 |

|

| 企業別 | デュポン、大陽日酸、SKマテリアルズ (SKスペシャリティ)、PERIC、三井化学、メルク (ヴェルサムマテリアルズ)、広東華特ガス、エア・リキードエレクトロニクス、Linde plc、Entegris、SIAD、Hansol Chemical |

| 予測単位 | 百万米ドルの価値 |

| レポートの対象範囲 | 収益と数量の予測、企業シェア、競合状況、成長要因と傾向 |

0 件のコメント:

コメントを投稿