世界の航空機用カーボンブレーキ市場とは?

世界の航空機用カーボンブレーキ市場は、航空宇宙産業における専門分野であり、航空機用カーボンブレーキの製造と販売に重点を置いています。これらのブレーキは、民間航空機と軍用航空機の両方において、安全かつ効率的な制動力を確保するために不可欠な部品です。カーボンブレーキは、従来のスチールブレーキよりも軽量で、エネルギー吸収能力が高く、高温条件下での性能が優れているため、好まれています。この市場は、燃費効率の高い軽量航空機への需要の高まりによって牽引されています。カーボンブレーキは航空機の総重量を大幅に軽減し、燃費を向上させるからです。さらに、世界的な航空旅行の増加と航空機群の拡大により、高度なブレーキシステムへの需要がさらに高まっています。この市場は、大きな市場シェアを占める少数の有力企業によって特徴付けられ、ブレーキ性能と寿命の向上を目指した技術革新によって継続的に進化しています。航空分野における持続可能性と炭素排出量の削減への重点も、市場の成長に重要な役割を果たしています。カーボンブレーキは、効率性の向上と摩耗の低減を実現することで、これらの環境目標と一致しているからです。

世界の航空機カーボンブレーキ市場における商用ブレーキと軍用ブレーキ:

世界の航空機カーボンブレーキ市場では、商用ブレーキと軍用ブレーキはそれぞれ異なる目的を果たしますが、その目的は重複しています。商用ブレーキは主に、航空会社や貨物会社が運航する旅客機と貨物機で使用されます。これらのブレーキは、頻繁な離着陸の厳しい要求に対応できるように設計されており、乗客の安全と運用効率を確保します。民間部門は航空産業の急速な拡大によって牽引されており、航空会社は保有する航空機を、高度なブレーキ システムを搭載したより近代的で効率的な航空機に継続的にアップグレードしています。この分野のカーボン ブレーキは、従来のスチール ブレーキに比べてメンテナンス コストが安く、寿命が長いなど大きな利点があり、運用コストの最適化とパフォーマンスの向上を目指す民間運航者にとって魅力的な選択肢となっています。一方、軍用ブレーキは、戦闘機、輸送機、ヘリコプターなど、さまざまな種類の軍用機で使用されています。軍用部門では、戦闘や戦術作戦で必要となることが多い高速着陸や急減速などの過酷な条件に耐えられるブレーキが求められています。カーボン ブレーキは、優れた放熱性と高応力条件下での性能を発揮する能力から、特に軍事用途に適しています。軍は航空機の性能と即応性の向上に重点を置いており、操縦性の向上とメンテナンスによるダウンタイムの削減に貢献するカーボンブレーキの採用が増加しています。民間部門と軍事部門の両方が、性能と耐久性のさらなる向上を目指した材料と設計の革新を含むカーボンブレーキシステムの技術的進歩の恩恵を受けています。ブレーキシステムへのスマートテクノロジーとデータ分析の統合も普及しつつあり、オペレーターはブレーキの健全性と性能に関するリアルタイムの洞察を得ることができ、予知保全を可能にし、予期せぬ故障のリスクを軽減しています。航空業界が進化を続けるにつれ、より安全で効率的、そして環境に優しいソリューションへのニーズに支えられ、民間および軍事用途の両方で高性能ブレーキシステムの需要が高まると予想されます。世界の航空機カーボンブレーキ市場は、これらの需要を満たす上で極めて重要な役割を果たす態勢が整っており、メーカーはイノベーションとコラボレーションに注力し、航空業界の多様なニーズを満たす最先端の製品を提供しています。

世界の航空機カーボンブレーキ市場におけるアフターマーケット、OEM:

世界の航空機カーボンブレーキ市場は、アフターマーケットとOEM(相手先ブランド供給)部門の2つの主要分野で展開されています。アフターマーケット部門では、既に運用されている航空機のカーボンブレーキおよび関連部品の販売を行っています。この部門は、既存の航空機群の運用効率と安全性を維持するために不可欠です。航空機は定期的にメンテナンスとオーバーホールを受けるため、交換用ブレーキと部品の需要は安定しています。アフターマーケットは競争が激しく、多数のサプライヤーが航空会社やメンテナンス業者の多様なニーズを満たす幅広い製品とサービスを提供しています。このセグメントでは、航空機の継続的な性能と安全性を確保する、高品質で信頼性が高く、費用対効果の高いソリューションの提供に重点が置かれています。一方、OEMセグメントは、製造中の新型航空機へのカーボンブレーキの供給を担います。このセグメントは、新型航空機の生産と航空会社の保有機数の拡大によって牽引されています。OEMは航空機メーカーと緊密に連携し、各航空機モデルの固有の要件を満たすカスタマイズされたブレーキソリューションを開発しています。このセグメントではイノベーションとコラボレーションが重視されており、メーカーは優れた性能、軽量化、そして耐久性の向上を実現する高度なブレーキシステムの開発に研究開発投資を行っています。OEM市場は長期契約とパートナーシップを特徴としており、メーカーは安定したビジネスフローを確保するために航空機メーカーとの強固な関係構築に努めています。アフターマーケットとOEMセグメントはどちらも、世界の航空機カーボンブレーキ市場の成長に不可欠であり、それぞれに独自の機会と課題があります。アフターマーケットは、メンテナンスと交換部品の継続的な需要に支えられ、安定した収益源を提供します。一方、OEMセグメントは、新型航空機の生産と先進技術の導入を通じて成長の可能性を秘めています。航空業界が進化を続ける中、より安全で効率的、かつ環境に優しいソリューションに対するニーズに牽引され、両セグメントで高性能カーボンブレーキの需要が増加すると予想されます。 世界の航空機カーボンブレーキ市場のメーカーは、専門知識と革新性を活かして、航空業界の多様なニーズを満たす最先端の製品を提供することで、これらの機会を有効活用する好位置に立っています。

世界の航空機カーボンブレーキ市場の見通し:

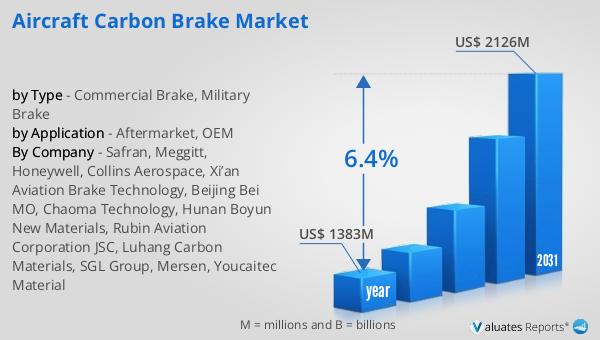

世界の航空機カーボンブレーキ市場の見通しは、有望な成長軌道を示しています。 2024年には市場規模は約13億8,300万米ドルと評価され、2031年までに修正規模21億2,600万米ドルに拡大すると予想され、予測期間中の年平均成長率(CAGR)は6.4%となります。市場は少数の主要企業によって支配されており、サフラン、メギット、ハネウェル、コリンズ・エアロスペース、西安航空ブレーキテクノロジーを含む上位5社で、市場シェアの約90%を占めています。その中でも、サフランは最大のメーカーとして際立っており、市場の約50%を占めています。航空機用カーボンブレーキの生産は、北米とアジア太平洋地域に集中しており、これらを合わせると市場の30%以上を占めています。用途別に見ると、アフターマーケットセグメントが大きなシェアを占め、市場の90%以上を占めています。この優位性は、既存の航空機群のブレーキのメンテナンスと交換が継続的に必要なことに起因しています。市場の成長は、軽量で燃費の良い航空機の需要の増加と、世界的な航空会社の航空機群の拡大によって推進されています。航空業界が進化を続ける中、世界の航空機用カーボンブレーキ市場は、安全性、性能、持続可能性を向上させる先進的なブレーキシステムへの需要を満たす上で重要な役割を果たすことが見込まれています。

| レポート指標 | 詳細 |

| レポート名 | 航空機用カーボンブレーキ市場 |

| 年内市場規模(計上) | 13億8,300万米ドル |

| 2031年の市場規模予測 | 21億2,600万米ドル |

| 年平均成長率(CAGR) | 6.4% |

| 基準年 | 年 |

| 予測年数 | 2025年~ 2031年 |

| タイプ別 |

|

| 用途別 |

|

| 地域別生産量 |

|

| 地域別消費量 |

|

| 企業別 | Safran、Meggitt、Honeywell、Collins Aerospace、Xi’an Aviation Brake Technology、Beijing Bei MO、Chaoma Technology、Hunan Boyun New Materials、Rubin Aviation Corporation JSC、Luhangカーボンマテリアルズ、SGLグループ、メルセン、ユーカイテックマテリアル |

| 予測単位 | 百万米ドル |

| レポート対象範囲 | 売上高と数量の予測、企業シェア、競合状況、成長要因とトレンド |

0 件のコメント:

コメントを投稿