世界の飛行制御コンピュータ市場とは?

世界の飛行制御コンピュータ市場は航空業界にとって極めて重要な構成要素であり、航空機の運航の安全性と効率性を確保する上で重要な役割を果たしています。飛行制御コンピュータは、エルロン、エレベーター、ラダーなど、航空機のさまざまな飛行制御面を管理・制御し、飛行中の安定性と操縦性を維持する高度なシステムです。これらのコンピュータは民間航空機と軍用航空機の両方に不可欠であり、航空機の全体的な性能と安全性を向上させるリアルタイムのデータ処理と意思決定機能を提供します。飛行制御コンピュータ市場は、高度な航空電子工学システムへの需要の高まり、航空機の納入数の増加、そして既存の航空機群の近代化の必要性によって牽引されています。技術の進化に伴い、飛行制御コンピュータはより高度になり、従来の手動制御を電子インターフェースに置き換えるフライ・バイ・ワイヤシステムなどの機能が組み込まれています。航空会社や軍事組織が航空機の機能と効率性の向上を目指しているため、この進化により市場のさらなる成長が促進されると予想されます。世界の飛行制御コンピュータ市場は、技術の進歩と、より安全で効率的な航空機運航に対する需要の高まりにより、大幅な成長が見込まれています。

世界の飛行制御コンピュータ市場における OEM とアフターマーケット:

世界の飛行制御コンピュータ市場では、相手先ブランド製造会社 (OEM) とアフターマーケットがそれぞれ異なる役割を果たしつつも相互に関連した役割を果たしています。OEM は、飛行制御コンピュータの設計、開発、製造を担当し、これらのコンピュータは製造プロセス中に新しい航空機に統合されます。これらのメーカーは、航空機メーカーと緊密に連携し、飛行制御システムが各航空機モデルの特定の要件と基準を満たすようにしています。OEMは多くの場合、技術革新の最前線に立ち、より高度で効率的な飛行制御システムの開発に多額の投資を行っています。こうした革新への注力は、より燃費効率が高く環境に優しい航空機を求める動きなど、航空業界の進化する需要に応える必要性によって推進されています。一方、アフターマーケットは、運用開始後の飛行制御コンピュータの保守、修理、オーバーホール(MRO)を網羅しています。この市場セグメントは、航空機の運用寿命全体にわたって継続的な信頼性と性能を確保するために不可欠です。アフターマーケットサービスは、独立系MROプロバイダー、OEM、航空会社自身など、さまざまな企業によって提供されています。これらのサービスには、飛行制御システムの定期的な保守、修理、アップグレードが含まれ、システムが最適な状態を維持し、最新の安全基準と規制基準に準拠していることを保証します。アフターマーケットは、航空機の運航の長期的な持続可能性と効率性を支えるため、世界の飛行制御コンピュータ市場の重要な構成要素です。 OEMとアフターマーケットの関係は共生関係にあり、OEMは多くの場合、アフターマーケットプロバイダーにサポートと専門知識を提供し、飛行制御システムのシームレスな統合とメンテナンスを確保しています。この連携は、航空業界で求められる高い安全性と性能基準を維持するために不可欠です。市場が拡大するにつれ、OEMとアフターマーケットプロバイダーはともに、業界の変化し続けるニーズに適応し、革新を続けるというプレッシャーに直面することになるでしょう。これには、潜在的な問題を深刻化する前に特定し、ダウンタイムを削減し、航空機の運航全体の効率を向上させるのに役立つ、より高度な診断ツールと予知保全ツールの開発が含まれます。世界の飛行制御コンピュータ市場はダイナミックかつ急速に進化するセクターであり、OEM とアフターマーケットはイノベーションを推進し、世界中の航空機の安全性と効率性を継続的に確保する上で重要な役割を果たしています。

世界の飛行制御コンピュータ市場における民間航空、軍用機:

民間航空と軍用機における飛行制御コンピュータの使用は、航空業界におけるその汎用性と重要性を証明しています。民間航空では、飛行制御コンピュータは民間航空機の運航に不可欠であり、安全で効率的な飛行を確保するために必要な制御と安定性を提供します。これらのシステムは、エルロン、エレベーター、ラダーなどの航空機の飛行制御面を管理し、目的の飛行経路と高度を維持する役割を担っています。高度な飛行制御コンピュータを民間航空機に統合することで、燃料効率、安全性、乗客の快適性が大幅に向上しました。現代の飛行制御システムには、フライ・バイ・ワイヤ技術が組み込まれていることが多く、従来の機械式制御を電子インターフェースに置き換えることで、より正確で応答性の高い航空機の制御を可能にしています。航空会社が保有する航空機の性能と効率性の向上を目指す中、この技術は多くの新しい民間航空機の標準機能となっています。軍用機では、飛行制御コンピュータが高度な操縦と戦闘能力を実現する上で重要な役割を果たしています。これらのシステムは、高速飛行、急激な高度変化、複雑な戦術的機動など、軍事作戦に特有の要求に対応できるように設計されています。軍用飛行制御コンピュータには、自動操縦、自動着陸システム、ミッション固有のソフトウェアなどの高度な機能が搭載されていることが多く、戦闘状況における航空機の運用能力と有効性を向上させます。軍用機における飛行制御コンピュータの使用は、高度な飛行制御システムを利用して自律的に、または人間の介入を最小限に抑えて飛行する無人航空機(UAV)の開発にもつながっています。これらの無人航空機(UAV)は、偵察、監視、標的攻撃など、様々な用途に使用されており、飛行制御コンピュータ技術の汎用性と適応性を実証しています。世界の飛行制御コンピュータ市場は、民間航空と軍事航空の両方における高度な航空電子工学システムへの需要の高まりによって牽引されています。技術の進化に伴い、飛行制御コンピュータはより高度化し、人工知能や機械学習などの機能を搭載することで、その機能と性能を向上させています。航空会社や軍事組織が航空機の性能と効率性の向上を目指す中、この進化は市場のさらなる成長を促進すると予想されます。民間航空と軍用機における飛行制御コンピュータの使用は、安全で効率的な飛行を保証するために必要な制御と安定性を提供する、航空業界におけるその汎用性と重要性の証です。

世界の飛行制御コンピュータ市場の見通し:

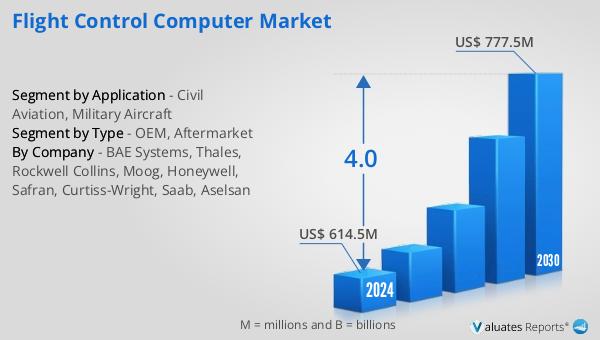

2024年の飛行制御コンピュータの世界市場規模は約6億3,700万米ドルと評価され、2031年までに約8億3,400万米ドルに達すると予測されています。この成長は、2025年から2031年の予測期間中に4.0%の複合年間成長率(CAGR)で発生すると予想されています。中国は飛行制御コンピュータ市場で最大の地域として際立っており、約35%の市場シェアを占めています。これにヨーロッパと北米が続きます。この業界は少数の主要企業によって支配されており、BAEシステムズ、タレス、ロックウェル・コリンズ、ムーグ、ハネウェルが上位5社です。これらの企業を合わせると、市場シェアの約65%を占めています。市場支配力が少数の主要企業に集中していることは、業界の競争の激化と、主導的地位を維持するためのイノベーションと技術進歩の重要性を浮き彫りにしています。フライト・コントロール・コンピュータ市場の成長は、高度な航空電子機器システムへの需要の高まり、既存航空機の近代化ニーズ、そして航空機の納入数の増加によって牽引されています。航空業界が進化を続けるにつれ、より効率的で信頼性の高い飛行制御システムへの需要が高まり、市場のさらなる成長を促進すると予想されます。

| レポート指標 | 詳細 |

| レポート名称 | フライトコントロールコンピュータ市場 |

| 2031年の市場規模予測 | 約8億3,400万米ドル |

| CAGR | 4.0% |

| 予測期間 | 2025年 - 2031年 |

| タイプ別セグメント |

|

| 用途別セグメント |

|

| 地域別 |

|

| 企業別 | BAE Systems、Thales、Rockwell Collins、Moog、Honeywell、Safran、Curtiss-Wright、Saab、Aselsan |

| 予測単位 | 百万米ドル単位 |

| レポート対象範囲 | 売上高および販売数量予測、企業シェア、競合状況、成長要因およびトレンド |

0 件のコメント:

コメントを投稿