ヒト血液凝固第VII因子の世界市場とは?

ヒト血液凝固第VII因子の世界市場は、製薬業界における専門分野であり、血液凝固プロセスに不可欠なタンパク質である第VII因子の生産と流通に重点を置いています。この市場は、出血性疾患、特に血友病の効果的な治療薬の需要によって推進されています。第VII因子は、凝固不全症の患者の過度の出血を防ぐために不可欠な凝固カスケードを開始するために不可欠です。市場には、組換え型および第VII因子の血漿由来型の両方が含まれており、さまざまな患者のニーズと嗜好に応えています。バイオテクノロジーの進歩により、血漿由来製品よりも安全で一貫性のある代替品となる組換え型第VII因子の開発が可能になりました。市場は、バイオテクノロジーと医薬品の専門知識を活かし、革新と製品ラインナップの拡充に努める少数の主要プレーヤーによって支配されています。出血性疾患への認知度が高まり、診断能力が向上するにつれて、第VII因子製剤の需要は増加し、この分野の研究開発がさらに促進されると予想されます。市場の成長は、血友病やその他の出血性疾患の罹患率の増加や新興経済国における医療インフラの拡大によっても支えられています。

世界のヒト凝固第VII因子市場におけるプレフィルドシリンジ、バイアル:

プレフィルドシリンジとバイアルは、世界のヒト凝固第VII因子市場で使用される2つの主要な包装および送達システムです。プレフィルドシリンジは、使いやすさ、汚染リスクの低減、正確な投与量など、様々な利点があり、医療従事者と患者の双方にとって好ましい選択肢となっています。これらのシリンジは単回使用向けに設計されており、無菌性を確保し、感染リスクを最小限に抑えます。プレフィルドシリンジの利便性は、第VII因子製剤の迅速な投与が不可欠な緊急時に特に有益です。さらに、医療従事者の準備時間を短縮し、より効率的な患者ケアを可能にします。一方、バイアルはより伝統的な包装形態であり、投与量の柔軟性と製品の大量保管を可能にします。バイアルは、複数回の投与が必要となる可能性のある病院環境でよく使用され、医療従事者は薬剤の取り扱いと調製に関する専門知識を有しています。プレフィルドシリンジとバイアルのどちらを選択するかは、製品が使用される環境、患者の状態、医療従事者の好みなど、さまざまな要因によって異なります。どちらの形態も、必要とする患者が第VII因子製剤を入手し、アクセスできるようにする上で重要な役割を果たします。これらのデリバリーシステムの開発は、患者のコンプライアンスを高め、治療成果を向上させる、安全で効果的かつユーザーフレンドリーな選択肢へのニーズによって推進されています。市場が進化し続ける中、メーカーはプレフィルドシリンジとバイアルの設計と機能の向上を目指し、研究開発に投資し、最高水準の品質と安全性を確保しています。材料と製造プロセスの革新もこれらのデリバリーシステムの進歩に貢献し、信頼性と効率性を高めています。プレフィルドシリンジとバイアルの需要増加は、出血性疾患の罹患率の上昇と効果的な治療法の必要性にも影響を受けています。これらの疾患への意識が高まるにつれて、治療を求める患者が増加し、便利でアクセスしやすいデリバリーシステムの需要が高まっています。医療提供者と患者が出血性疾患の管理におけるこれらのデリバリーシステムの利点を認識するにつれて、プレフィルドシリンジとバイアルの市場は拡大すると予想されます。患者中心のケアへの重点的な取り組みも、メーカーが使いやすく、治療体験全体を向上させる製品の開発を促しています。結論として、プレフィルドシリンジとバイアルは世界のヒト凝固第VII因子市場に不可欠な要素であり、第VII因子製品の安全で効果的な投与を保証する重要な送達システムを提供します。それらの継続的な開発と革新は、出血性疾患治療の高まる需要を満たし、患者の転帰を改善するために不可欠です。

世界のヒト凝固第VII因子市場における先天性血友病、後天性血友病、その他:

世界のヒト凝固第VII因子市場は、先天性血友病、後天性血友病、およびその他の関連疾患を含むさまざまな出血性疾患の治療に重要な役割を果たしています。先天性血友病は、凝固因子の欠乏を特徴とする遺伝性疾患であり、過度の出血につながります。第VII因子は、この疾患を持つ人の凝固プロセスを開始し、出血エピソードを予防するための補充療法として使用されます。組み換え型血液凝固因子VIIの登場により、先天性血友病の管理は大幅に改善され、血漿由来製剤に比べてより安全で効果的な治療オプションを提供しています。先天性血友病の患者は、十分な凝固レベルを維持し、自然出血を予防するために、多くの場合、定期的に第VII因子の注入を必要とします。一方、後天性血友病は、体の免疫系が誤って自身の凝固因子を攻撃し、重度の出血につながるまれな自己免疫疾患です。第VII因子は、後天性血友病の治療においてバイパス剤として使用され、凝固カスケードを活性化することで出血エピソードのコントロールに役立ちます。後天性血友病における第VII因子の使用は、出血エピソードの管理と患者の転帰の改善に有効であることが示されています。先天性および後天性血友病に加えて、第VII因子は、グランツマン血小板無力症や第VII因子欠乏症などの他の出血性疾患の治療にも使用されます。これらの疾患は、特定の凝固因子の欠乏を特徴とし、出血リスクの増大につながります。第VII因子は、正常な凝固機能を回復し、出血エピソードを予防するための補充療法として使用されます。これらの疾患における第VII因子の使用は、出血エピソードの頻度と重症度を軽減し、患者の生活の質を向上させるのに効果的であることが示されています。世界のヒト凝固第VII因子市場は、出血性疾患の有病率の上昇と効果的な治療オプションの需要の高まりによって牽引されています。バイオテクノロジーの進歩により、組み換え型第VII因子の開発が可能になり、血漿由来製品に代わる、より安全で一貫性のある代替品が提供されています。この市場は、バイオテクノロジーと医薬品の専門知識を活用して革新と製品提供の拡大を行い、市場を独占している少数の主要企業によって特徴付けられます。出血性疾患に対する認識が高まり、診断能力が向上するにつれて、第VII因子製品の需要は増加し、この分野でのさらなる研究開発が促進されると予想されます。市場の成長は、新興国における医療インフラの拡大にも支えられており、出血性疾患の患者にとって治療へのアクセスが向上しています。結論として、世界のヒト凝固因子VII市場は、様々な出血性疾患の治療に不可欠であり、先天性血友病、後天性血友病、その他の関連疾患の患者に効果的なソリューションを提供しています。この市場における継続的な開発と革新は、出血性疾患治療の高まる需要を満たし、患者の転帰を改善するために不可欠です。

世界のヒト凝固因子 VII 市場の見通し:

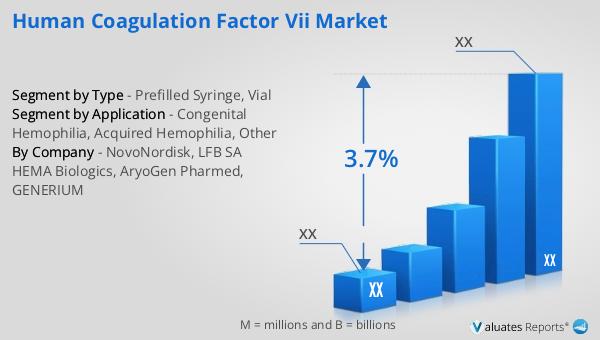

2024 年のヒト凝固因子 VII の世界市場規模は約 12 億 5,100 万米ドルと評価され、2031 年までに約 16 億 800 万米ドルに達すると予測されています。この成長は、2025 年から 2031 年の予測期間中に 3.7% の年間複合成長率 (CAGR) で発生すると予想されています。市場は主に、組み換えヒト凝固因子 VIIa の 3 大メーカーである Novo Nordisk、LFB SA、HEMA Biologics、GENERIUM によって支配されており、これら 3 社で市場シェアを合計すると 99% を超えます。北米は、組換えヒト凝固因子VIIaの最も重要な消費市場として際立っており、世界市場シェアの約45%を占めています。この優位性は、この地域の高度な医療インフラ、出血性疾患への高い認知度、そして主要な市場プレーヤーの強力な存在に起因しています。市場の成長は、出血性疾患の罹患率の増加、バイオテクノロジーの進歩、そして新興経済国における医療インフラの拡大によって牽引されています。出血性疾患への認知度の高まりと診断能力の向上に伴い、血液凝固因子VII製剤の需要は増加し、この分野の研究開発がさらに促進されると予想されます。市場の成長は、新興経済国における医療インフラの拡大によっても支えられており、出血性疾患の患者がより多くの治療を受けられるようになっています。結論として、世界のヒト凝固因子VII市場は、様々な出血性疾患の治療に不可欠であり、先天性血友病、後天性血友病、その他の関連疾患の患者に効果的なソリューションを提供しています。この市場における継続的な開発とイノベーションは、出血性疾患治療に対する高まる需要に対応し、患者の転帰を改善するために不可欠です。

| レポート指標 | 詳細 |

| レポート名称 | ヒト凝固第VII因子市場 |

| CAGR | 3.7% |

| タイプ別セグメント |

|

| 用途別セグメント |

|

| 地域別 |

|

| 企業別 | ノボノルディスク、LFB SA HEMA Biologics、AryoGen Pharmed、GENERIUM |

| 予測単位 | 百万米ドル単位 |

| レポート対象範囲 | 売上高および販売数量予測、企業シェア、競合状況、成長要因およびトレンド |

0 件のコメント:

コメントを投稿